近日,港交所官网显露,VISEN Pharmaceuticals(以下简称“维昇药业”)更新了上市招股书,联席保荐东谈主为摩根士丹利和Jefferies。

维昇药业竖立于2018年,是一家处于研发后期、居品接近交易化的生物制药公司,专注于在中国(包括香港、澳门及台湾)提供特定内分泌疾病的和谐决策。内分泌界限疾病多达200余种,其中最为东谈主熟知的是,维昇药业聚焦的长短糖尿病类内分泌药物阛阓。

不外公司于今尚未有任何居品结束交易化,仍在损失。2021年至2023年及2024年前4个月,维昇药业永别录得损失2.89亿元、2.50亿元、1.39亿元及0.60亿元。

但其领有的3条研发管线中,中枢居品隆培促滋长素(lonapegsomatropin)已在好意思国、欧洲获批,商品名为Skytrofa,并累计为征战公司Ascendis Pharma(ASND.US)带来约16.83亿元东谈主民币销售收入。隆培促滋长素是一款每周打针一次的长效滋长激素,主要用于和谐儿童滋长激素穷乏症(PGHD)。6年前,维昇药业的征战,恰是源于本钱看好隆培促滋长素的交易化远景。

在众人范围内,当今仅有4款长效滋长激素居品获批,而国内独一的1款获批居品来自长春高新(000661.SZ)旗下的金赛药业。这也意味着,维昇药业接下来将与“东北药茅”长春高新贴身肉搏,而更多潜在竞争敌手也已严阵以待。

本钱攒局,估值两年翻近13倍

维昇药业竖立于今,共完成了两轮融资。

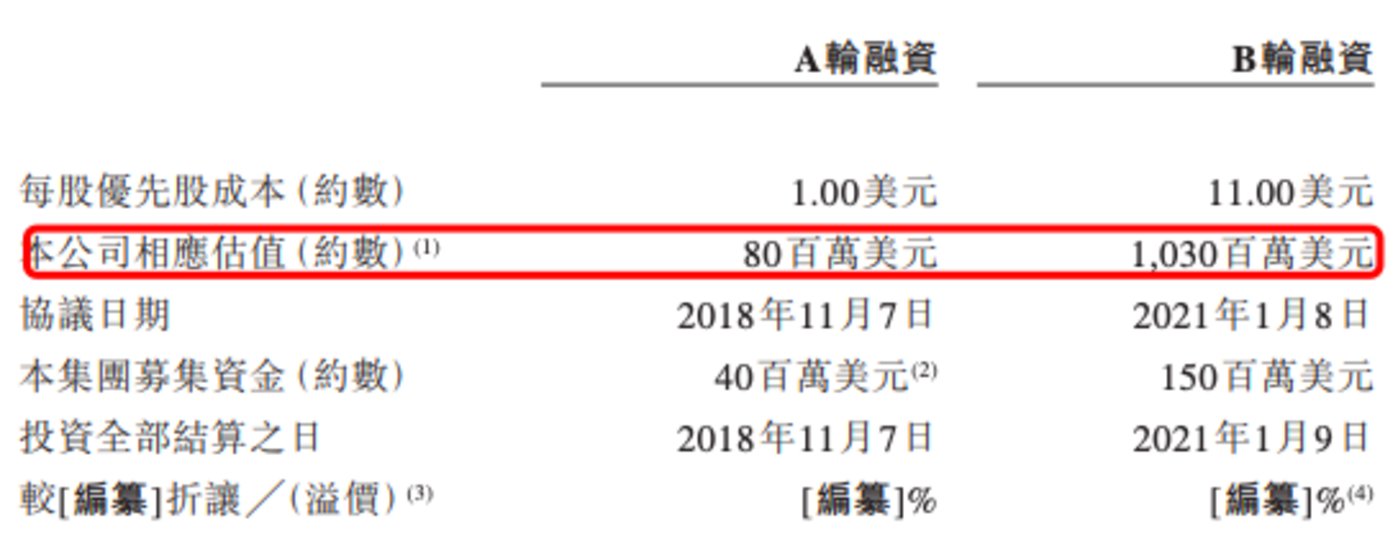

2018年11月,维昇药业赢得4000万好意思元A轮融资,来自首创鼓舞Ascendis Pharma、Vivo Capital(维梧本钱)及Sofinnova,公司投后估值约为8000万好意思元。

2021年1月,维昇药业完成B轮1.5亿好意思元融资,由红杉中国领投,奥博本钱、夏尔巴投资、Cormorant、HBM Healthcare Investments、鼎丰生科本钱、Logos Capital、晨岭本钱及首创鼓舞跟投,公司投后估值约为10.3亿好意思元。

图源自招股书

公司创办两年多时辰,估值就翻了12.88倍。

尤其需要指出的是,维昇药业的研发管线均授权引自合营伙伴Ascendis Pharma,而公司的第一大鼓舞亦是这家丹麦制药公司。此外,Vivo Capital及Sofinnova也均为AscendisPharma的鼓舞,在维昇药业A轮融资中各自出资3500万好意思元、500万好意思元,Ascendis Pharma则是期间入股。

2006年,总部位于丹麦哥本哈根的Ascendis Pharma竖立,公司的一大亮点是领有专利TransCon期间平台。内分泌疾病一般和谐周期长,患者用药允从性是永远没被满足的和谐需求,而TransCon期间平台不错联想出每周、每月、以至半年打针一次的长效药物。

依托于该期间平台,Ascendis Pharma征战出了隆培促滋长素,该居品永别在2021年8月和2022年1月被好意思国FDA及欧盟委员会(EC)批准用于儿童滋长激素穷乏症。2021年至2023年,隆培促滋长素永别为Ascendis Pharma孝顺销售收入90万欧元、3570万欧元及1.79亿欧元。

维昇药业征战的一个中枢倡导,等于为隆培促滋长素拓展更大的销售阛阓。

凭证招股书,维昇药业与Ascendis Pharma缔结了独家许可左券,赢得在中国(包括香港、澳门及台湾)独家征战、分娩和交易化三款内分泌学界限候选药物的独家许可,即隆培促滋长素、那韦培肽(navepegritide)、帕罗培特立帕肽(palopegteriparatide)。

行为缔结独家许可左券及临床供应左券的对价,维昇药业向Ascendis Pharma的三家全资子公司刊行了悉数4000万股A轮优先股。

招股书数据显露,IPO前,Ascendis Pharma规划抓有维昇药业39.95%的股份,Vivo Capital抓股35.09%,Sofinnova抓股5.08%,红杉中国通过Sequoia China抓股3.97%,奥博本钱和夏尔巴投资永别抓股1.77%。

在2021年完成B轮融资之后,维昇药业将募资渠谈锁定在二级阛阓,次年就开启了上市融资之路,但这条路并不好走。公司曾于2022年11月、2023年8月、2024年3月递表港股,但齐没能得手上市,在首款交易化居品赚到钱之前,维昇药业的研发插足和销售用度齐将抓续攀升。

限度2024年4月末,维昇药业的现款及现款等价物为3亿元,相较于2022年末的6.26亿元,照旧大幅减少,公司坚苦需要新的融资输血通谈。

中枢居品将正面硬刚金赛药业

在维昇药业招股书中列出了规划募资用途中,领先是用于中枢居品隆培促滋长素,包括入口该居品的BLA注册、规划中的土产货分娩中枢居品的研发及BLA注册、新适应症延迟临床稽查,以及为隆培促滋长素的交易化上市提供资金。

维昇药业的隆培促滋长素已在中国完成Ⅲ期关节性稽查,本年1月18日向国度药品监督经管局提交BLA(生物药上市许可恳求),并于3月7日获受理。

关于这款行将交易化的中枢居品,维昇药业规划短期内罗致入口口头,从合营伙伴Ascendis Pharma处赢得交易化药物供应,中期内与土产货CDMO合营进行土产货化分娩,公司已与药明生物(02269.HK)子公司达成合营,预测在2026年结束期间升沉及土产货化以及实验室范围隆培促滋长素药物原液分娩,长久来看,维昇药业筹划成立里面分娩力。

但在其交易化“三步走”战术除外,不行忽略的是阛阓竞争环境。

中国在众人滋长激素阛阓占有最大份额,2023年为116亿元,预测到2023年将达到286亿元。而这一众人最大阛阓主要由原土生物制药企业主导,现阶段获批居品多为需要每天打针的短效滋长激素(短效粉针、短效水针)。

当今,短效居品正际遇两重磨真金不怕火:一是患者和谐依存性与和谐后果存在正向关联,传统居品短效水针、短效粉针使用时需逐日打针,患者允从性较低,漏针的几率较大,最终导致身高改善不及;二是多个省份无间对滋长激素短效居品开展集采,该类居品靠近价钱压力。

对比之下,每周打针一次长效滋长激素灵验处置了患者漏针困局。维昇药业就先容称,行为周打针剂,隆培促滋长素每年有跨越300天毋庸进行打针,这可能进步和谐允从性及和谐后果。

而在长效滋长激素界限,国内仅有一款居品获批,即金赛药业于2014年获批的金赛增(长效水针),年用度在15万元以上,未集采的短效水针年用度为4万-6万元。也就是说,金赛药业当今包揽了国内长效滋长激素阛阓,一朝隆培促滋长素获批,就将正面迎战金赛增。

金赛药业在滋长激素界限永远“霸榜”,因为障翳剂型全面和国产先发等上风,公司一直稳居行业龙头位置,长年举座市占率跨越70%。

米内网统计数据显露,2022年中国公立医疗机构末端重组滋长激素67亿元销售范围,其中金赛药业在粉针剂阛阓超 有50%市占率,而在水针剂阛阓,金赛药业的阛阓份额高达99%,安科生物及诺和诺德规划占比不及1%。

在一个原土企业主导的界限,诺和诺德的短效水针“诺泽”天然早在2018年就获批上市,但也没能“卓著重围”。在长效滋长激素界限,诺和诺德正在发起第二轮冲刺,本年9月,国度药监局官网显露,诺和诺德的长效制剂帕西滋长素打针液的BLA赢得受理,而这亦然首款获好意思国FDA批准用于和谐成东谈主滋长激素穷乏症的长效制剂。

与此同期,践诺企业照旧发起追逐,特宝生物的长效滋长激素居品(益佩生)境内分娩药品注册上市许可恳求于2024年1月赢得国度药品监督经管局受理,另外,安科生物、天境生物的长效滋长激素居品均已步入Ⅲ期临床阶段。

关于维昇药业这个“外来的梵衲”而言,中国阛阓如实范围大,且长效制剂亦然异日趋势,但能否虎口夺食,仍然充满未知。

(本文首发于钛媒体App 作家丨杨亚茹 剪辑丨曹晟源)